インデックス投資とは?

こんにちは。

インデックス投資って何がいいのかって、考えたことありませんか?

今回は、インデックス投資とはどういう考え方なのか、簡単にまとめます。

宝くじはマイナスサムゲーム

購入金額の半分以上を国が取って残りを分配する

参加者全員で見れば大損だから

平均点だと大損

FX(為替取引)はゼロサムゲーム

2国間の為替の取引を行うので

一方の為替レートが上がればもう一方の為替レートは必ず下がる

参加者全員で見ればプラスマイナスゼロだから

平均点だとプラスマイナスゼロ

株式やREIT投資はプラスサムゲーム

参加者全員で見れば市場全体が経済発展した分プラスになる

市場全体が経済発展するなら平均点をとれば利益が出る

勝ちに行く必要なし、平均点とればもうかる!!

全力で平均点を取りに行くのが、インデックス投資

例えば、全世界市場全体が経済発展すると思うなら

SBIインデックス全世界株式

eMAXIS Slim 全世界株式

例えば、日本市場全体が経済発展すると思うなら

ニッセイTOPIX

eMAXIS Slim 国内株式

例えば、先進国市場全体が経済発展すると思うなら

eMAXIS Slim 先進国株式

ニッセイ外国株式

例えば、新興国市場全体が経済発展すると思うなら

インデックス投資で考えるのは

どの市場(全世界?先進国?日本?新興国?)が経済発展するかだけでOK。

基準価額振返り 2019年7月から2年間

こんにちは。

2021年上期が終わりました。今回は、2019年7月から2021年6月まで、2年間の基準価額の動きを振り返ります。

参照するインデックス

参照するインデックスは以下の通りです。

先進国株式:MSCIコクサイ

日本債券:NOMURA-BPI総合

基準価額 - 先進国

ますは、先進国市場を振り返ります。

株式は、2020年2月下旬コロナショックで大きく下げたのですが、約1ヶ月で上げに転じ、2020年11月には値を戻して、右肩上がりが続いています。

REITは、2020年2月下旬コロナショックで大きく下げたのですが、約1ヶ月で上げに転じ、2021年5月下旬に、値を戻しました。

債券は、コロナショックの影響をほとんど受けることなく、右肩上がりが続いています。

基準価額 - 日本

次に、日本市場を振り返ります。

株式は、先進国株式と同様の動きになっていたのですが、2021年3月以降息切れして横ばい状態になっています。

債券は、コロナショックの影響は全く受けなかったのですが、わずかながら右肩下がりが続いています。

基準価額 - 新興国

最後に、新興国市場を振り返ります。

株式は、日本株式と同様に、2021年3月以

降息切れして横ばい状態になっています。

債券は、先進国債券や日本債券と異なり、コロナショックで大きく下落したのですが、その後は右肩上がりが続いています。

次に、2019年7月から一定額のつみたて投資を始めた場合の、2年間の損益率を見てみます。

損益率 - 先進国

まずは、先進国市場の損益率です。

基準価額は、株式とREITでかなり差があったのですが、損益率で見ると差はあまりありません。これは、REITの基準価額が低迷している期間が長かった分、多くの口数を買うことができたためです。

損益率 - 日本

次に、日本市場の損益率です。

日本市場も、株式とREITの基準価額はかなり差があったのですが、2021年6月末の時点で、損益率はほぼ並んでいます。日本市場も先進国市場と同じく、REITの基準価額が低迷している期間が長かった分、多くの口数を買うことができたためです。

損益率 - 新興国

最後に、新興国市場の損益率です。

先進国債券と新興国債権の基準価額は先進国債券のほうが高くなっているのですが、損益率では新興国債権のほうが上回っています。先進国債券はコロナショックの影響をほとんど受けなかったのに対して、新興国債権は大きく下落したため、回復するまでの間に多くの口数を買うことができたためです。

まとめ

先進国債券と新興国債権の損益率の比較が一番わかりやすい例ですが、つみたて投資の場合、基準価額がず~っと右肩上がりを続けるよりも、一旦下落してから回復した方が損益率が高くなります。基準価額が下がっている間に、多くの口数を買えるためです。

基準価額が下がった時は、「バーゲンセールで多くの口数が買える!!」と喜ぶようにしたいと思います。

投資信託売買の「申込日」「約定日」「受渡日」

こんにちは。

店で物を買うときは、買おうと決めて代金を支払うという行為をほぼ同時に行います。ですが、投資信託を売買するときは、「申込む日」「取引が成立する日」「お金を支払う日」が異なります。今回は、投資信託の「申込日」「約定日」「受渡日」についてまとめます。

申込日

「申込日」は売買注文を出した日です。

一般的に、注文を営業日の15時までに注文すれば、注文を出した当日が「申込日」になります。15時以降に注文すると、注文を出した翌営業日が申込日になります。ただし、ファンドにより異なることがあるので、具体的にはファンドごとに確認が必要です。

約定日

売買注文を出した投資信託の取引が成立した日です。

一般的に、国内の金融商品のみで構成されたファンドの場合は、申込日が約定日になります。海外の金融商品が含まれるファンドの場合は、申込日の翌営業日が約定日になります。 ただし、日本では営業日でも、金融商品に含まれる海外市場が休日の場合もあります。また、ファンド独自の休日もあります。具体的にはファンドごとに確認が必要です。

なお、売買する投資信託の基準価額は、約定日の基準価額になります。

受渡日

取引が約定した後、売買代金のやり取りを行う日です。一般的に、約定日の2営業日~5営業日後になります。ただし、ファンドにより異なることがあるので、具体的にはファンドごとに確認が必要です。

イメージ図

2021年末のカレンダーを例にして、国内の金融商品のみで構成されたファンドの場合を図で示します。

同じカレンダーを例にして、海外の金融商品を含むファンドの場合を図で示します。

注意点

- 売買する投資信託の金額は約定日の基準価額になります。申し込んだ時点では、基準価額は未定です。

- NISAやつみたてNISAは年間非課税枠が決められていますが、対象は受渡日です。年末に購入する場合は、受渡日が翌年にならないよう注意が必要です。

- 投資信託による利益には所得税がかかるのですが、どの年に課税されるかは受渡日で決まります。

今回は、投資信託の「申込日」「約定日」「受渡日」についてまとめました。

海外の金融商品を含むファンドの場合は海外市場が休日のことがありますし、国内の金融商品のみの場合でもファンド独自の休日があり、申し込んだ時点の基準価額と約定日の基準価額が乖離することがあることは認識しておく必要があると思います。

財務関数の使い方 - 複利計算に関する関数まとめ

こんにちは。

「元金均等返済」の「期末支払」についてまとめた際、「元金均等返済」に関するエクセルの財務関数は無いと記したのですが、間違っていたので訂正します。「元金均等返済」の「期末支払」の場合に、返済額における利息分を求める関数ISPMTが用意されています。

今回は、ISPMT関数も含めて、ローン返済計画や老後資金の取り崩し計画の立案など、複利計算に関するエクセルの関数をまとめます。

今回まとめる財務関数の使い道

複利計算に関するエクセルの関数は、例えば、以下の計画立案に使うことができます。

- つみたて投資

- 老後資金の取り崩し

- ローン返済

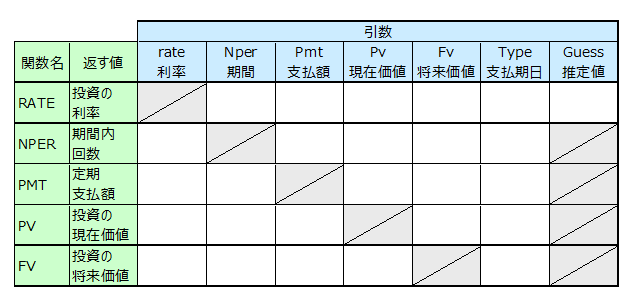

複利計算に関する基本の関数

下記5つが、複利計算に関する基本の関数になります。

① RATE(RATE:利率)

一定期間の複利運用に対する利率

② NPER(Number of PERiods:期間の回数)

複利運用に必要な期間

③ PMT(PayMenT:支払)

つみたて投資のつみたて額、元利均等返済の支払額、資産の取崩し額、など

④ PV(Present Value:現在価値)

複利によるローンまたは投資の現在価値

⑤ FV(Future Value:将来価値)

複利によるローンまたは投資の将来価値

各関数の引数を表にまとめます。

表の列タイトルと行タイトルを見比べれば一目瞭然ですが、これら5つの関数はセットになっていて、利率、期間、支払額、現在価値、将来価値、のどれかを求めることができます。

これらの関数を使う際のポイントを列挙します。

利率と期間

利率と期間は、時間単位を合わせます。例えば、利率が年利(年単位)の場合は、期間も年単位にします。逆に、期間が月単位の場合は、利率も月単位に換算します。

一般に、利率は年利(年単位)で表すことが多く、つみたてや返済は月単位の場合が多いと思います。年単位の利率を月単位の利率に変換するには、次にまとめるRRI関数を使います。例えば、年利6%は1年で100円が106円になる利率という事なので、月単位の利率は12ヶ月で100円が106円になる利率という事です。

月単位の利率 = RRI(12,100,106) = 0.487%

支払額と現在価値

支払額と現在価値は、手持ちのお金が増える場合はプラス、手持ちのお金が減る場合はマイナスと考えます。

プラスと考える例

投資していた資産(株式、債券、定期預金、等)を現金化する

お金を借りる(住宅ローン、カードローン、等)

マイナスと考える例

株式や債券に投資した、定期預金に貯金した

借金を返済した

将来価値

将来価値は、投資していた資産は将来すべて現金化する、借金は将来すべて返済する、という前提で、最終的に手持ちのお金が増える場合はプラス、最終的に手持ちのお金が減る場合はマイナスと考えます。

プラスと考える例

投資した資産がある ⇒ 将来現金化すると、手持ちのお金が増える

マイナスと考える例

借金がある ⇒ 将来返済すると、手持ちのお金が減る

支払期日

期末支払いか期首支払いかを選択します。期末支払いとは、その期の利息が付いた後に支払い(つみたて、取崩し、返済)を行うという事です。期首支払いとは、その期の支払い(つみたて、取崩し、返済)を行った後に利息が付くという事です。

複利運用における利率や期間を求める関数

下記2つは、複利運用の利率や必要期間を求める関数です。

⑥ RRI(Relevant Rate of Interest:関連金利)

現在価値が将来価値に達するための利率

⑦ PDURATION(Period DURATION:投資期間)

現在価値が将来価値に達するまでの投資期間

各関数の引数を表にまとめます。

これらの関数を使う際のポイントを列挙します。

利率と期間

利率と期間は、時間単位が合致した値が返ります。例えば、RRI関数で期間を月単位で指定すると、月単位の利率が返ります。PDURATION関数で年単位の利率を指定すると、年単位の期間が返ります。

現在価値と将来価値

先に説明した5つの基本関数とは異なり、現在の100円が複利で将来106円になる、とか、現在の-100円が複利で将来-120円になる、というように、現在価値と将来価値の符号(プラスかマイナスか)を同じにします。

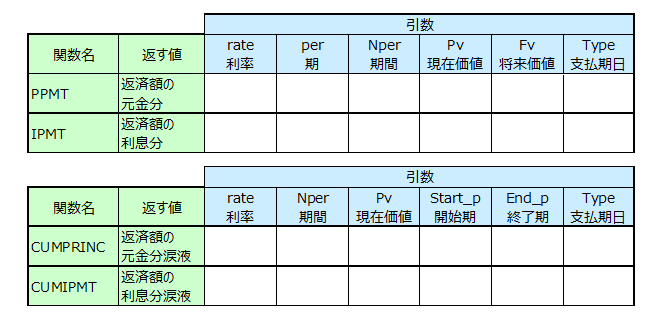

元利均等返済の元金分や利息分を求める関数

下記4つは、元利均等返済において、返済額の元金分や金利分を求める関数です。

⑧ PPMT(Pincipal PayMenT:元金支払額)

元利均等返済における指定した期の支払額の元金分

⑨ IPMT(Interest PayMenT:金利支払額)

元利均等返済における指定した期の支払額の金利分

⑩ CUMPRINC(CUMulative PRINCipal:累計元金)

元利均等返済における指定した期間の支払額の元金分の累計

⑪ CUMIPMT(CUMulative Interest PayMenT:累計金利)

元利均等返済における指定した期間の支払額の金利分の累計

各関数の引数を表にまとめます。

これらの関数を使う際のポイントは、複利計算に関する基本の5つの関数と同様です。

利率と期間

利率と期間は、時間単位を合わせます。例えば、利率が年利(年単位)の場合は、期間も年単位にします。逆に、期間が月単位の場合は、利率も月単位に換算します。

現在価値

現在価値は、手持ちのお金が増える場合はプラス、手持ちのお金が減る場合はマイナスと考えます。

将来価値

将来価値は、投資していた資産は将来すべて現金化する、借金は将来すべて返済する、という前提で、最終的に手持ちのお金が増える場合はプラス、最終的に手持ちのお金が減る場合はマイナスと考えます。

支払期日

期末支払いか期首支払いかを選択します。期末支払いとは、その期の利息が付いた後に支払い(つみたて、取崩し、返済)を行うという事です。期首支払いとは、その期の支払い(つみたて、取崩し、返済)を行った後に利息が付くという事です。

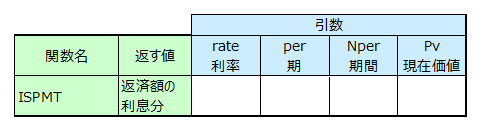

元金均等返済の元金分を求める関数

エクセルには元金均等返済において、返済額の金利分を求める関数が用意されています。

⑫ ISPMT(InteresSt PayMenT:金利支払額)

元金均等返済における指定した期の支払額の金利分

引数は以下の通りです。

元利均等返済に関するPPMT関数やIPMT関数と比べて、引数が異なっています。これは、MS-DOS時代の代表的な表計算ソフトLotus 1-2-3との互換性を保つためです。

この関数を使う際のポイントを列挙します。

利率と期間

利率と期間は、時間単位を合わせます。例えば、利率が年利(年単位)の場合は、期間も年単位にします。逆に、期間が月単位の場合は、利率も月単位に換算します。

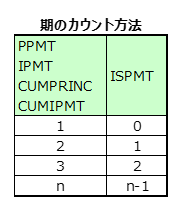

期

ISPMT関数は、1で始まる期間ではなく、ゼロで始まる期間としてカウントします。

まとめ

今回は、ローン返済計画や老後資金の取り崩し計画の立案など、複利計算に関するエクセルの関数を4つのグループに分けてまとめました。

エクセル財務関数の使い方 - 元金均等返済期首支払い

こんにちは。

前回、「元金均等返済」の「期末支払い」についてまとめました。今回は、「元金均等返済」の「期首払い」についてまとめます。

なお、「元金均等返済」の「期支払い」向けのエクセル財務関数はありません。

返済条件

以下の条件で返済するものとします。この条件は、支払方法が「期首返済」か「期末返済」かが違うことを除いて、前回の条件と全く同じです。

借入金:10万円

返済期間:5期

1期の利率:20%

返済方法:元金均等返済

支払方法:期首末済(その期分返済を行った後に利息が付く)

借入金の残額

「元金均等返済」の場合は、期末の借入金残額を毎期一定額で減らしていきます。今回の例は、10万円を5期で完済するので、期末の借入金残額を、 8万円 → 6万円 → 4万円 → 2万円 → 0円 と減らしていきます。

返済額

「期首支払い」なので、返済を行ってから利息が付きます。そして、利息が付いた後の借入金残高が2万円ずつ減っていくように(利息が付く前に)返済を行うという事になります。今回の例は利率20%なので、その期の返済を終えた後の額に対して20% の利息が付きます。

上記条件を式で表すと

(期初の残額 ー 返済額) × (1 + 利率) = 期末の残額

なので

返済額 = 期末の残額 ÷ (1 + 利率) ー 期初の残額

で計算できます。

返済額の利息分を表で示します。

返済額の内訳

「元金均等返済」なので、元金分は毎期2万円です。したがって、今回の条件での返済額の内訳は下の表になります。

「元金均等返済」なので、毎期の返済額のうち元金分の返済額が2万円と一定で、借入金の残額も毎期2万円ずつ減らしていきます。

返済計画

今回の条件での返済計画を、グラフで示します。

期首支払いなのでまず返済を行って、返済後の額に利息が付きます。利息が付いた結果の残額が、毎期一定額減っていきます。

返済額の元金分と利息分をグラフで示します。

元金均等返済なので、元金分の返済額は、毎期、同じ額になっています。返済期間の始めのうちは、元金分と利息分を合わせた総返済額が大きく、返済が進むにつれて総返済額が下がっていきます。

まとめ

今回は、「元金均等返済」の「期首支払い」についてまとめました。「元金均等返済」の「期首支払い」向けのエクセル関数は用意されていませんが、考え方がわかりやすく、簡単に返済額を計算できます。

エクセル財務関数の使い方 - 元金均等返済期末支払い

こんにちは。

前回、「元利均等返済」の「期首支払い」を例に、エクセル財務関数の使い方をまとめました。今回は、「元金均等返済」の「期末末払い」についてまとめます。

なお、「元金均等返済」の「期末支払い」向けのエクセル財務関数はありません。簡単に計算できるためだと思います。

返済条件

以下の条件で返済するものとします。この条件は、返済方法が「元金均等」か「元利均等」かが違うことを除いて、前々回の条件と全く同じです。

借入金:10万円

返済期間:5期

1期の利率:20%

返済方法:元金均等返済

支払方法:期末末済(その期分の利息が付いた後に返済を行う)

借入金の残額

「元金均等返済」の場合は、期末の借入金残額を毎期一定額で減らしていきます。今回の例は、10万円を5期で完済するので、期末の借入金残額を、 8万円 → 6万円 → 4万円 → 2万円 → 0円 と減らしていきます。

利息

「期末支払い」なので、返済前に利息が付きます。今回の例は利率20%なので、その期の返済前に、前の期の借入金の残額の20%分の利息が付きます。

返済額の内訳

その期に付いた利息を返済したうえで、元金を毎期一定額返済します。今回の例は、10万円を5期で完済するので、各期2万円返済します。

返済計画

したがって、今回の条件での返済計画は下の表になります。

「元金均等返済」なので、毎期の返済額のうち元金分の返済額が2万円と一定で、借入金の残額も毎期2万円ずつ減らしていきます。

今回の条件での返済計画を、グラフで示します。

期末支払いなので、まず利息が付いて、その後にその利息分と元金分を返済します。

返済額の元金分と利息分をグラフで示します。

元金均等返済なので、元金分の返済額は、毎期、同じ額になっています。返済期間の始めのうちは、元金分と利息分を合わせた総返済額が大きく、返済が進むにつれて総返済額が下がっていきます。

まとめ

今回は、「元金均等返済」の「期末支払い」についてまとめました。「元金均等返済」の「期末支払い」向けのエクセルに関数は用意されていませんが、考え方がわかりやすく、簡単に返済額を計算できます。

次回は、「元金均等返済」の「期首支払い」を例に、エクセル財務関数の使い方をまとめます。

エクセル財務関数の使い方 - 元利均等返済期首支払い

こんにちは。

前回、「元利均等返済」の「期末支払い」を例に、エクセル財務関数の使い方をまとめました。今回は、「元利均等返済」の「期首支払い」を例に、エクセル財務関数の使い方をまとめます。

返済条件

以下の条件で返済するものとします。この条件は、支払方法が「期首」か「期末」かが違うことを除いて、前回の条件と全く同じです。

借入金:10万円

返済期間:5期

1期の利率:20%

支払方法:期首返済(その期分の返済を行った後に利息が付く)

期毎の返済額

期毎の返済額は、エクセルの PMT関数で求めることができます。PMTは、PayMenT(支払金額)です。

PMT(利率,期間,現在価値,将来価値,支払期日)

= PMT(20%,5,100000,0,1)

= -27865

PMTで求める支払額は、手持ちのお金が増える場合はプラス、手持ちのお金が減る場合はマイナスで表します。ローンを返済すると手持ちのお金が減るので、返済額はマイナスになります。

返済計画

今回の条件での返済計画を表で示します。

元利均等返済なので、毎期の返済額が同じ額になっています。

今回の条件での返済計画を、グラフで示します。

期首支払いなので、まず返済を行って、その後に利息が付きます。

期毎の返済額の内訳

期毎の返済額のうち元金分は、エクセルの PPMT関数で求めることができます。PPMTは、Principal PayMenT(元金支払額)です。

例えば、第2期の支払額は

PPMT(利率,期,期間,現在価値,将来価値,支払期日)

= PPMT(20%,2,5,100000,0,1)

= -13438

です。

期毎の返済額のうち利息分は、エクセルの IPMT関数で求めることができます。IPMTは、Interest PayMenT(利息支払い額)です。

例えば、第4期の支払額は

IPMT(利率,期,期間,現在価値,将来価値,支払期日)

= PPMT(20%,4,5,100000,0,1)

= -8514

です。

返済額の元金分と利息分を表で示します。

返済額の元金分と利息分をグラフで示します。

元利均等返済なので、元金分と利息分を合わせた返済額は、毎期、同じ額になっています。返済期間の始めのうちは利息分の割合が大きく、返済が進むにつれて元金分の割合が増えていきます。

また、期首返済なので、利息が付く前に返済を行います。そのため、第1期はまだ利息が全く付いていない状態で返済を行うことになるので、第1期の返済額は丸ごと元金分の返済になります。

指定した期間の返済額の内訳

指定した期間の返済額の内訳を求める関数も用意されています。

指定した期間の返済額のうち元金分は、エクセルの CUMPRINC関数で求めることができます。CUMPRINCは、CUMulative PRINCipal(累計元金(支払額))です。

例えば、第1期から第3期までの支払額は

CUMPRINC(利率,期間,現在価値,開始期,終了期,支払期日)

= CUMPRINC(20%,5,100000,1,3,1)

= -57429

です。

指定した期間の返済額のうち利息分は、エクセルの CUMIPMT関数で求めることができます。CUMIPMTは、CUMulative Interest PayMenT(累計利息支払額)です。

例えば、第3期から第5期までの支払額は

CUMIPMT(利率,期間,現在価値,開始期,終了期,支払期日)

= CUMIPMT(20%,5,100000,3,5,1)

= -24898

です。

まとめ

今回は、「元利均等返済」の「期首支払い」を例に、エクセル財務関数の使い方をまとめました。次回は、「元金均等返済」の「期末支払い」を例に、エクセル財務関数の使い方をまとめます。