エクセルの財務関数-住宅ローンの返済計画立案

こんにちは。

前回は、老後資金の取り崩し計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめました。今回は、住宅ローンの返済計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめます。

老後資金を期末に取り崩す例

条件

以下の条件で住宅ローンを返済する場合を例に考えます。

- 住宅ローン金利1%

- ローン返済を3期行う

- 毎期100万円ずつ返済する

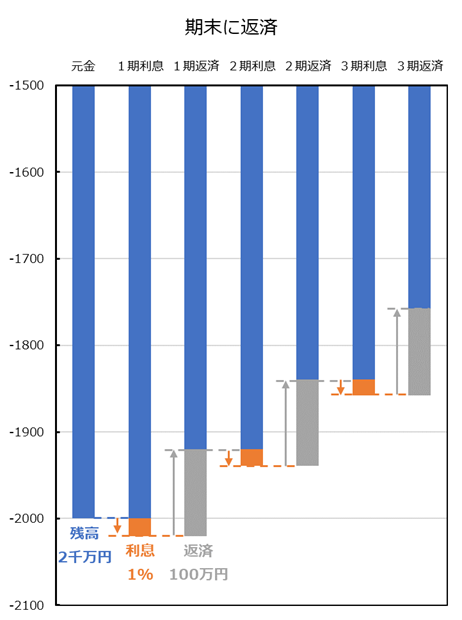

- ローンの借入額は2000万円

- 3期返済した後の借入残高は、1757万5920円

- 期末に返済を行う(その期分の金利が付いてから返済する)

将来価値の推移

期末に返済する場合と期首に返済する場合の違いを分かりやすくするために、一つの期における金利分と返済分を分けてグラフ化してみます。

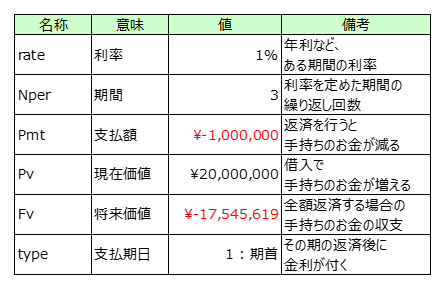

エクセルの財務関数の引数

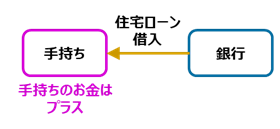

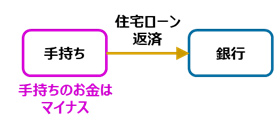

収支は、手持ちのお金が減るとマイナス、増えるとプラスと考えます。

お金を降り入れるとすぐに使える手持ちのお金が増えるので、ローン借入はプラスと考えます。

返済を行うと手持ちのすぐに使えるお金が減るので、ローン返済はマイナスと考えます。

したがって、今回の条件をエクセルの財務関数を使う場合に当てはめると以下の表になります。

エクセルの財務関数の計算式

エクセルの財務関数を使って、今回の条件を計算してみます。

利率

住宅ローンで借り入れた2000万円を、期末に100万円ずつ3期返済して、ローン残高が1757万5920円になるローン金利利はどれだけか?

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

なので

RATE(3,-1000000,20000000,-17575920,0) = 1%

回数

老金利1%で借り入れた住宅ローン2000万円を、期末に100万円ずつ返済して。ローン残高を1757万5920円にするには、何期返済すればよいか?

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

なので

NPER(1%,-1000000,20000000,-17575920,0) = 3

返済額

金利1%で借り入れた住宅ローン2000万円を、期末に返済して、3期後にローン残高を1757万5920円にするには、毎期どれだけ返済すればよいか?

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

なので

PMT(1%,3,20000000,-17575920,0) = -1,000,000

最初の借入額

金利1%で借り入れた住宅ローンを、期末に100万円ずつ3期返済して、ローン残高が1757万5920円になるには、最初にどれだけ借り入れることができるか?

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間, 定期支払額, 将来価値, 支払期日)

なので

PV(1%,3,-1000000,-17575920,0) = 20,000,000

ローン残高

金利1%で借り入れた住宅ローン2000万円を、期末に100万円ずつ3期返済すると、3期後のローン残高はどれだけか?

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内支払回数,定期支払額,現在価値,支払期日)

なので

FV(1%,3,-1000000,20000000,0) = -17,575,920

老後資金を期首に取り崩す例

条件

以下の条件で住宅ローンを返済する場合を例に考えます。

- 住宅ローン金利1%

- ローン返済を3期行う

- 毎期100万円ずつ返済する

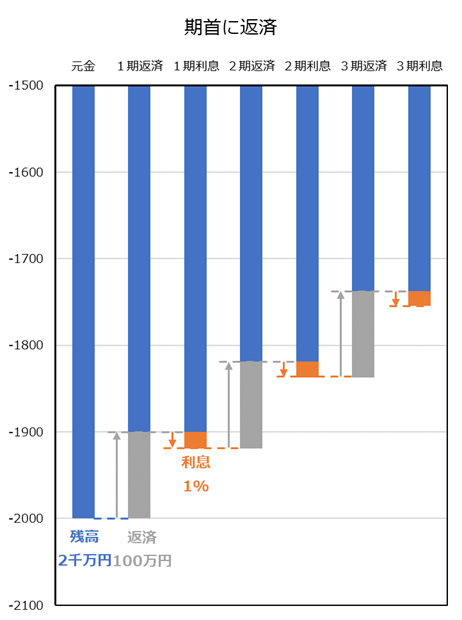

- ローンの借入額は2000万円

- 3期返済した後の借入残高は、1754万5619円

- 期首に返済を行う(その期分を返済してから金利が付く)

将来価値の推移

期末に返済する場合と期首に返済する場合の違いを分かりやすくするために、一つの期における金利分と返済分を分けてグラフにしてみます。

エクセルの財務関数の引数

今回の条件をエクセルの財務関数を使う場合に当てはめると以下の表になります。

エクセルの財務関数の計算式

エクセルの財務関数を使って、今回の条件を計算してみます。

利率

住宅ローンで借り入れた2000万円を、期首に100万円ずつ3期返済して、ローン残高が1754万5619円になるローン金利利はどれだけか?

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

なので

RATE(3,-1000000,20000000,-17545619,0) = 1%

回数

老金利1%で借り入れた住宅ローン2000万円を、期首に100万円ずつ返済して。ローン残高を1754万5619円にするには、何期返済すればよいか?

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

なので

NPER(1%,-1000000,20000000, -17545619,0) = 3

返済額

金利1%で借り入れた住宅ローン2000万円を、期首に返済して、3期後にローン残高を1754万5619円にするには、毎期どれだけ返済すればよいか?

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

なので

PMT(1%,3,20000000, -17545619,0) = -1,000,000

最初の借入額

金利1%で借り入れた住宅ローンを、期首に100万円ずつ3期返済して、ローン残高が1754万5619円になるには、最初にどれだけ借り入れることができるか?

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間, 定期支払額, 将来価値, 支払期日)

なので

PV(1%,3,-1000000, -17545619,0) = 20,000,000

ローン残高

金利1%で借り入れた住宅ローン2000万円を、期首に100万円ずつ3期返済すると、3期後のローン残高はどれだけか?

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内支払回数,定期支払額,現在価値,支払期日)

なので

FV(1%,3,-1000000,20000000,0) = -17,545,619

今回は、住宅ローンの返済計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめました。次回は、リボルビング払いを例にして、エクセルの財務関数の具体的な使い方をまとめます。

エクセルの財務関数-老後資金の取り崩し計画立案

こんにちは。

前回は、つみたて投資の計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめました。今回は、老後資金の取り崩し計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめます。

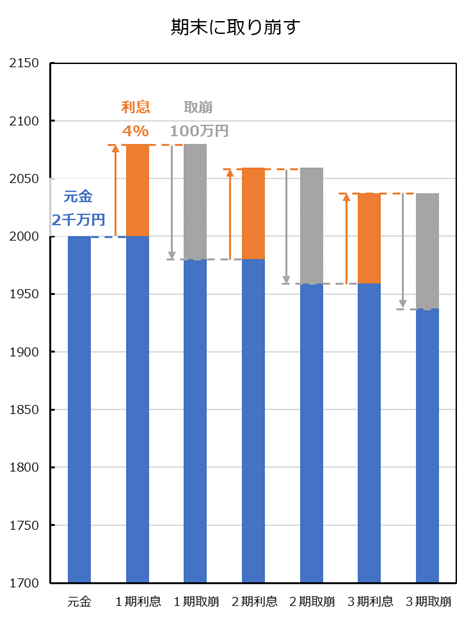

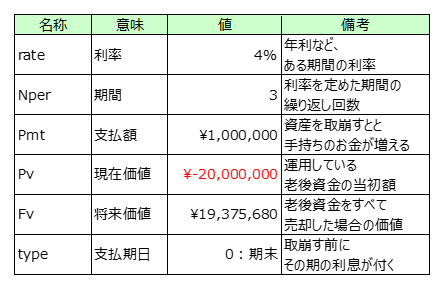

老後資金を期末に取り崩す例

条件

以下の条件で老後資金を取り崩す場合を例に考えます。

- 利率4%で運用できる

- 老後資金の取り崩しは3期行う

- 毎期100万円ずつ取り崩す

- 老後資金として、最初に2000万円を運用している

- 3期取り崩した後、1937万5680円残っている

- 期末に取崩しを行う(その期分の金利が付いてから取り崩す)

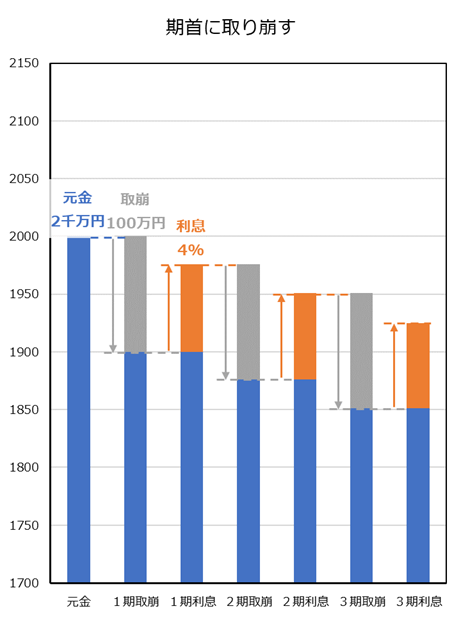

将来価値の推移

期末取崩しと期首取崩しの違いを分かりやすくするために、一つの期における金利分とつみたて分を分けてグラフ化してみます。

エクセルの財務関数の引数

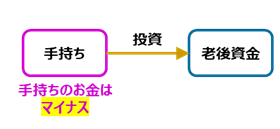

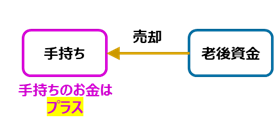

収支は、手持ちのお金が減るとマイナス、増えるとプラスと考えます。

運用している老後資金はすぐに使える手持ちのお金では無いので、運用している老後資金はマイナスと考えます。

投資した資金を取り崩す(売却する)と手持ちのすぐに使えるお金が増えるので、つみたて投資を売却する価値はプラスと考えます。

したがって、今回の条件をエクセルの財務関数を使う場合に当てはめると以下の表になります。

エクセルの財務関数の計算式

エクセルの財務関数を使って、今回の条件を計算してみます。

利率

老後資金の当初金額2000万円を、期末に100万円ずつ取り崩して、3期後に1937万円5680円を得るのに必要な利率は?

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

なので

RATE(3,1000000,-20000000,19375680,0) = 4%

回数

老後資金の当初金額2000万円を、金利4%で運用しながら、期末に100万円ずつ取り崩して、1937万円5680円になるのは何期後か?

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

なので

NPER(4%,1000000,-20000000,19375680,0) = 3

取り崩し額

老後資金の当初金額2000万円を、金利4%で運用しながら期末ごとに取り崩して、3期後に、1937万円5680円を残したい場合は、毎期どれだけ取り崩しても良いか?

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

なので

PMT(4%,3, -20000000,19375680,0) = 1,000,000

現在価値

老後資金を、金利4%で運用しながら期末に100万円ずつ取り崩して、3期後に、1937万円5680円を残したい場合、当初どれだけ用意すればよいか?

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間, 定期支払額, 将来価値, 支払期日)

なので

PV(4%,3,1000000, 19375680,0) = -20,000,000

将来価値

老後資金の当初金額2000万円を、金利4%で運用しながら期末に100万円ずつ取り崩すと、3期後に、どれだけ残っているか?

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内支払回数,定期支払額,現在価値,支払期日)

なので

FV(4%,3,1000000,-20000000,0) = 1,000,000

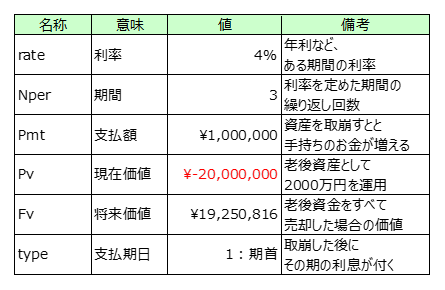

老後資金を期首に取り崩す例

条件

以下の条件で老後資金を取り崩す場合を例に考えます。

- 利率4%で運用できる

- 老後資金の取り崩しは3期行う

- 毎期100万円ずつ取り崩す

- 老後資金として、最初に2000万円を運用している

- 3期取り崩した後、1925万0816円残っている

- 期首に取崩しを行う(その期分を取り崩した後に金利が付く)

将来価値の推移

期末取崩しと期首取崩しの違いを分かりやすくするために、一つの期における金利分とつみたて分を分けてグラフ化してみます。

エクセルの財務関数の引数

今回の条件をエクセルの財務関数を使う場合に当てはめると以下の表になります。

エクセルの財務関数の計算式

エクセルの財務関数を使って、今回の条件を計算してみます。

利率

老後資金の当初金額2000万円を、期首に100万円ずつ取り崩して、3期後に1925万円0816円を得るのに必要な利率は?

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

なので

RATE(3,1000000,-20000000,19250816,1) = 4%

回数

老後資金の当初金額2000万円を、金利4%で運用しながら、期首に100万円ずつ取り崩して、1925万円0816円になるのは何期後か?

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

なので

NPER(4%,1000000,-20000000, 19250816,1) = 3

取り崩し額

老後資金の当初金額2000万円を、金利4%で運用しながら期首に取り崩して、3期後に、1925万円0816円を残したい場合は、毎期どれだけ取り崩しても良いか?

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

なので

PMT(4%,3, -20000000, 19250816,1) = 1,000,000

現在価値

老後資金を、金利4%で運用しながら期首に100万円ずつ取り崩して、3期後に、1925万円0816円を残したい場合、当初どれだけ用意すればよいか?

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間, 定期支払額, 将来価値, 支払期日)

なので

PV(4%,3,1000000, 19250816,1) = -20,000,000

将来価値

老後資金の当初金額2000万円を、金利4%で運用しながら期首に100万円ずつ取り崩すと、3期後に、どれだけ残っているか?

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内支払回数,定期支払額,現在価値,支払期日)

なので

FV(4%,3,1000000,-20000000,1) = 19,250,816

今回は、老後資金の取り崩し計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめました。次回は、住宅ローンの返済計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめます。

エクセルの財務関数-つみたて投資の計画立案

こんにちは。

前回、エクセルの財務関数の概要をまとめました。今回は、つみたて投資の計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめます。

つみたて期日

最初に、つみたて期日について復習します。つみたて期日には、期末と期首があります。

期末につみたてると、つみたてを行った期の分の金利は付かず、つみたてを行った期の次の期から金利が付きます。期の最終日につみたてを行うイメージです。

期首につみたてると、つみたてを行った期の分の金利も付きます。期の初日につみたてを行うイメージです。

期末つみたての例

条件

以下の条件でつみたて投資を行った場合を例に考えます。

- 利率8%で運用できる

- つみたては3期行う

- 毎期5万円ずつつみたてる

- 元金として、最初に15万円投資している

- 3期つみたてると、期待額は35万1277円になる

- 期末につみたてを行う

将来価値の推移

期末つみたてと期首つみたての違いを分かりやすくするために、一つの期における金利分とつみたて分を分けてグラフ化してみます。

エクセルの財務関数の引数

収支は、手持ちのお金が減るとマイナス、増えるとプラスと考えます。

投資すると手持ちのすぐに使えるお金が減るので、つみたて投資した現在価値や支払額はマイナスと考えます。

投資を売却すると手持ちのすぐに使えるお金が増えるので、つみたて投資を売却する将来の価値はプラスと考えます。

したがって、今回の条件をエクセルの財務関数を使う場合に当てはめると以下の表になります。

エクセルの財務関数の計算式

エクセルの財務関数を使って、今回の条件を計算してみます。

利率

元金15万円、期末に5万円ずつつみたて投資をして、3期後に35万円1277円を得るのに必要な利率は?

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

なので

RATE(3,-50000,-150000,351277,0) = 8%

回数

期待できる金利が8%のつみたて投資で、元金15万円、期末に5万円ずつつみたて投資をして、35万円1277円を得ることができるのは何期後か?

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

なので

NPER(8%,-50000,-150000,351277,0) = 3

支払額

期待できる金利が8%のつみたて投資で、元金15万円が用意できている。3期後に、35万円1277円を得るためには、期末にどれだけつみたてればいいのか?

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

なので

PMT(8%,3,-150000,351277,0) = -50,000

現在価値

期待できる金利が8%のつみたて投資で、期末に5万円ずつつみたて投資をして、3期後に35万円1277円を得るためには、元金はどれだけいるか?

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間, 定期支払額, 将来価値, 支払期日)

なので

PV(8%,3,-50000,351277,0) = -150,000

将来価値

期待できる金利が8%のつみたて投資で、元金15万円、期末に5万円ずつつみたて投資をすると、3期後に期待できる価値はいくらか?

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内支払回数,定期支払額,現在価値,支払期日)

なので

FV(8%,3,-50000,-150000,0) = 351,277

期首つみたての例

条件

以下の条件でつみたて投資を行った場合を例に考えます。

- 利率8%で運用できる

- つみたては3期行う

- 毎期5万円ずつつみたてる

- 元金として、最初に15万円投資している

- 3期つみたてると、期待額は36万円4262円になる

- 期首につみたてを行う

将来価値の推移

期末つみたてと期首つみたての違いを分かりやすくするために、一つの期における金利分とつみたて分を分けてグラフ化してみます。

エクセルの財務関数の引数

今回の条件をエクセルの財務関数を使う場合に当てはめると以下の表になります。

エクセルの財務関数の計算式

エクセルの財務関数を使って、今回の条件を計算してみます。

利率

元金15万円、期首に5万円ずつつみたて投資をして、3期後に36万円4262円を得るのに必要な利率は?

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

なので

RATE(3,-50000,-150000,364262,1) = 8%

回数

期待できる金利が8%のつみたて投資で、元金15万円、期首に5万円ずつつみたて投資をして、36万円4262円を得ることができるのは何期後か?

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

なので

NPER(8%,-50000,-150000,364262,1) = 3

支払額

期待できる金利が8%のつみたて投資で、元金15万円が用意できている。3期後に、36万円4262円を得るためには、期首にどれだけつみたてればいいのか?

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間, 現在価値, 将来価値, 支払期日)

なので

PMT(8%,3,-150000,364262,1) = -50,000

現在価値

期待できる金利が8%のつみたて投資で、期首に5万円ずつつみたて投資をして、3期後に36万円4262円を得るためには、元金はどれだけいるか?

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間, 定期支払額, 将来価値, 支払期日)

なので

PV(8%,3,-50000,364262,1) = -150,000

将来価値

期待できる金利が8%のつみたて投資で、元金15万円、期首に5万円ずつつみたて投資をすると、3期後に期待できる価値はいくらか?

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内支払回数,定期支払額,現在価値,支払期日)

なので

FV(8%,3,-50000,-150000,1 = 364,262

今回は、つみたて投資の計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめました。次回は、老後資金の取り崩し計画を立案する場合を例にして、エクセルの財務関数の具体的な使い方をまとめます。

エクセルの財務関数-概要

こんにちは。

投資計画や、借金の返済計画を立案するときは、複利で計算する必要があります。以前、資金計画を立てる際に便利な係数についてまとめたのですが、エクセルの財務関数を使えば、簡単に複利で計算することができます。

今回は、エクセルの財務関数について概要をまとめます。

主な財務関数一覧

RATE関数

つみたて投資やローン返済の利率を求めます。

RATE = RATE(nper, pmt, pv, fv, type, guess)

利率 = RATE(期間内回数, 定期支払額, 現在価値, 将来価値, 支払期日, 推定値)

NPER関数

つみたて投資で目標額を得るために必要な期間や、ローン返済に要する期間を求めます。

Number of PERiods = NPER(rate,pmt,pv,fv,type)

期間内回数 = NPER(利率,定期支払額,現在価値,将来価値,支払期日)

PMT関数

つみたて投資における毎回の積立額や、ローン返済における毎回の支払額を求めます。

PayMenTs = PMT(rate, nper, pv, fv, type)

定期支払額 = PMT(利率, 期間内回数, 現在価値, 将来価値, 支払期日)

PV関数

つみたて投資で目標額を得るために必要な初期投資額や、ローン返済する際にどれだけ借金できるかを求めます。

Present Value = PV(rate, nper, pmt, fv, type)

現在価値 = PV(利率, 期間内回数, 定期支払額, 将来価値, 支払期日)

FV関数

つみたて投資の期待額や、ローン返済でどれだけ返済できるかを求めます。

Future Value = FV(rate,nper,pmt,pv,type)

将来価値 = FV(利率,期間内回数,定期支払額,現在価値,支払期日)

これらの関数とその引数を一覧表で示します。

次に、関数やその引数の意味についてまとめます、

現在価値と将来価値

現在持っている100万円を、年利1%の定期預金に1年間預けると、将来(1年後)101万円になります。逆に言うと、将来(1年後)101万円を得るには、年利1%の定期預金に1年間、現在の100万円を預ければよいという事です。

このように、現在持っているお金(現在価値)を、ある利率である期間運用すると、将来いくらになるか(将来価値)を求める関数がFV(Future Value)関数です。

また、将来ある額(将来価値)を得るために、ある利率である期間運用するなら、現在どれだけのお金があればいいのか(現在価値)を求める関数がPV(Present Value)関数です。

収支の考え方

収支を考える時は、支出の目的が消費・投資・浪費にかかわらず、すぐに使えるお金が増えたらプラス、すぐに使えるお金が減ったらマイナスにします。プラスだから良い(好ましい)とか、マイナスだから悪い(好ましくない)という事ではありません。

例えば、お金を定期預金に預けるとすぐに使えるお金が減るので、定期預金への預入はマイナスになります。

定期預金を解約するとすぐに使えるお金が増えるので、定期預金の解約はプラスになります。

また、お金を借りるとすぐに使えるお金が増えるので、借金はプラスになります。

借金を返済するという事はすぐに使えるお金が減るという事なので、返済はマイナスになります。

支払期日の考え方

例えば、毎月一定額をつみたてる場合、つみたてた額に翌月から利息が付く場合と、つみたてた月から利息が付く場合があります。

また、毎月一定額を返済する場合も、金利が付いた額から返済した分を減じる場合と、返済した分を減じた額に金利が付く場合があります。

つみたてた翌月から利息が付く場合や、金利が付いた額から返済した分を減じる場合は、支払期日が期末になります。

つみたてた月から利息が付く場合や、返済した分を減じた額に金利が付く場合は、支払期日が期首になります。

今回は、エクセルの財務関数の概要についてまとめました。次回から、具体的な使い方をまとめていきます。

つみたて投資の期待額の求め方

こんにちは。

前回は、年利に相当する月利などの求め方についてまとめました。今回は、つみたて投資の場合の、期待額の求め方についてまとめます。

年利で計算する方法

つみたて投資の場合の期待額は、年金終価係数を使って計算することができます。

年末につみたてる場合の計算式を下に示します。つみたて額を翌年から運用する場合の式です。

期間は、積み立てを行う年数です。20年間つみたてを行うのなら、期間を20にします。

次に、年初につみたてる場合の計算式を下に示します。つみたてた額をその年に運用する場合の式です。

期間は、積み立てを行う年数です。20年間つみたてを行うのなら、期間を20にします。

月利で計算する方法

つみたてNISAやDC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)などは、毎月一定額をつみたてるのが一般的なので、できれば、月単位で期待額を求めたくなります。

毎月つみたてた場合の月単位での期待額は、年金終価係数の計算式で、年利を月利にして、期間を年単位から月単位にすれば計算することがきます。

まず、年利から月利を計算する式は、

です。キリのいい年利に対する月利をまとめた一覧表は下になります。

年利に相当する月利の求め方の詳細は、年利に相当する月利の求め方を参照してください。

月末につみたてを行う場合

月末につみたてる場合の期待額は、下の式で計算できます。

期間は、積み立てを行う月数です。20年間、すなわち240か月つみたてを行うのなら、期間を240にします。

毎月末日に1万円ずつ積み立てる場合の期待額をグラフにしてみます。

グラフを見てわかるように、つみたて投資で明らかに利益が見えてくるのは、積み立て開始から15年くらいたってからです。その後は、雪だるま式に増えていくことが期待できます。

月末につみたてを行う場合

月末につみたてをおこなう場合の期待額は、下の式で計算できます。

毎月初日に1万円ずつ積み立てる場合の期待額をグラフにしてみます。

月初につみたてを行う場合と同様に、つみたて投資で明らかに利益が見えてくるのは、積み立て開始から15年くらいたってからです。その後は、雪だるま式に増えていくことが期待できます。

まとめ

就職してすぐにDCやiDeCoなどでつみたて投資を始めると、定年まで40年ほど、つみたて投資を続けることができます。40年間、平均年利6%で運用できたとすると、40年後の期待額はつみたてた元金の4倍になります。例えば、毎月1万円ずつ40年間にわたって平均年利6%で運用しながらつみたてを続けると、つみたてた元金480万円に対して期待額は1908万円です。

始めてすぐは効果を実感しづらいつみたて投資ですが、時間を味方につけて、複利効果で大きな成果を得たいものです。

年利に相当する月利の求め方

こんにちは。

つみたてNISAやDC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)などで投資を始めてみたものの「思ったほど利益が出ない」という話を聞くことがあります。実際、つみたて投資を始めても、すぐに大きな利益を得ることはできません。つみたて投資を始める前に、どれくらいの利益が期待できるかを予め計算しておけば、「思ったほど利益が出ない」という誤解はなくなると思います。

そこで、つみたて投資の期待額の計算方法をまとめていきます。

今回は、年利に相当する月利の求め方についてまとめます。

利率

投資や預金の利率は、一般に、年利を使います。例えば、銀行普通預金は年利0.001%、国債10年物の年利は0.114%、などの言い方をします。また、つみたてNISAで選択できる全世界株式の平均利回りは年利4%~6%が期待できる、などとと言われています。

ですが、つみたてNISAやDC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)などは、毎月つみたてが一般的なので、順調に運用できているかどうかを確認する際は、年利に相当する月利が知りたくなります。ネット証券では、毎月つみたてに加えて、毎週つみたてや毎日つみたても選べるので、年利に相当する月利や週利、日利を求める計算式も示します。

年利と複利

年利とは、元金を1年間運用して得られる額の割合です。複利とは、運用して得られた額を元金に加えて運用することです。

例えば、100万円を年利5%で運用すると、1年後に100万円×5%で5万円を得ることができます。つまり、100万円が105万円になります(注意:税金は無視しています)。

複利で運用すると、翌年は、105万円を年利5%で運用することになるので、1年後に105万円×5%で5万2500円を得ることができます。つまり、105万円が110万2500円になります。

最初から見ると、100万円を年利5%で複利運用すると、2年で110万2500円になるという事です。

年利と月利

月利とは、元金を1か月運用して得られる額の割合です。元金を12か月複利運用して得られる額が年利になります。ある年利に相当する月利は次の式で求めることができます。

例えば、年利5%に相当する月利は、上の式から、0.407412378%です。元金100万円を12カ月間運用するとして計算してみると、下の表のように12か月後に105万円になり、年利5%になっていることがわかります。

年利と週利

月利と同じ考え方で週利も求めてみます。1年間の週の数のべき乗が年利と等しくなる値が週利なので、1年間が何週かがわかれば計算することができます。

1年は基本的に365日ですが、うるう年は366日になります。現在世界各国で使われているグレゴリオ暦では、1年の平均日数を365.2425日として、うるう年を決めています。そのため、ある年利に対する週利は次の式で求めることができます。

例えば、年利5%に相当する週利は、上の式から、0.093551785%です。

年利と日利

月利や週利と同じ考え方で日利も求めてみます。1年間の証券市場開場日数のべき乗が年利と等しくなる値が日利なので、1年間の証券市場開場日数がわかれば計算することができます。

1年間の証券市場開場日数は、土日と祝日の重なり具合で毎年異なります。今後40年間祝日法が変わらないものとして計算すると、証券市場開場に数の平均は244.375日になります。したがって、ある年利に相当する日利は次の式で求めることができます。

例えば、年利5%に相当する日利は、上の式から、0.0199672778%です。

まとめ

年利と、月利、週利、日利を一覧表にします。

今回は、年利に相当する月利などについてまとめました。

最初に資金を一括投資した場合は、上記年利や月利を使って、簡単に期待額を求めることができるのですが、つみたて投資の場合はそう簡単にはいきません。次回は、つみたて投資の期待額の求め方についてまとめます。

債券つみたて投資 コロナ前2020年1月から

こんにちは。

前回は、コロナショック前2020年1月1日から一定額のつみたて投資を行っていた場合どうなっているかを、REITを例に計算してみました。今回は、債券を例に計算してみます。

各資産の指数は、以下の指数に連動するファンドの基準価額です。

先進国株式:MSCIコクサイ

日本債券:NOMUA-BPI総合

REITの基準価額の動き

まずは、コロナショックの直前2020年2月21日の基準価額を100として、債券の基準価額の動きを見てみます。

先進国債券と日本債券は、コロナショックの影響をほとんど受けていません。先進国債券は右肩上がりの傾向が続いており、逆に、日本債券はわずかずつですが右肩下がりの傾向が続いています。一方、新興国債券は、コロナショック発生直後に2割程度下落した後、右肩上がりの傾向が続いています。ただし、まだ、コロナショック前の額には戻っていません。

毎日一定額をつみたて投資していたとすると、基準価額が高いほど購入口数は少なくなるので、一日の購入口数は以下のようになります。

新興国債権の基準価額がコロナショックで2割程度下落したので、1日あたりの購入口数はコロナショックで2割程度増えています。その後、基準価額は右肩上がりになっているので、1日あたりの購入口数は右肩下がりになっています。日本債券の基準価額は、緩やかに右肩下がりを続けているので、1日あたりの購入口数は緩やかに右肩上がりになっています。先進国債券の基準価額は右肩上がりを続けているので、1日あたりの購入口数は右肩下がりになっています。

購入口数の累積は、下になります。

新興国債権の1日あたりの購入口数が明らかに多いため、累積口数でも明らかに多くなっています。先進国債券と日本債券の1日あたりの購入口数は、前半は先進国債券のほうがわずかに多く、後半は日本債券のほうがわずかに多いので、3月末時点の累積口数はほぼ同じです。

損益率は、下のグラフになります。

新興国債権の基準価額が一番下がっており、いまだにコロナショック前の額に戻っていないにもかかわらず、損益率では一番の好成績になっています。これは、コロナショックで基準価額が大きく下落した際に先進国債券や日本債券よりも多くの口数を購入できたうえで、年末から基準価額が戻ってきたためです。つみたて投資の良い点が如実に表れていると思います。

今回は、コロナショック前2020年1月1日から一定額のつみたて投資を行っていた場合どうなっているかを、債券を例に計算してみました。