所得税の求め方 – 所得税計算の流れ(全体像)

前回は、給与や賞与支払い時に、会社が天引き(源泉徴収)する額の決め方についてまとめました。これで、1月から11月の給与と、賞与の所得税の天引き(源泉徴収)額を求めることができます。ですが、年末調整が行われる12月の給与の天引き(源泉徴収)額は、所得税額が確定しないとわかりません。そこで、今回から、所得税額の決め方についてまとめていきます。まずは、所得税を計算する流れの全体像を示します。

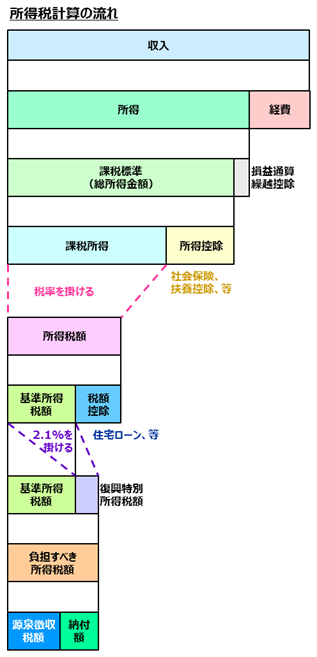

所得税の計算は、社会保険料の計算と段違いに複雑です。以下に、所得税を計算する流れを示します。

所得税を計算する流れ

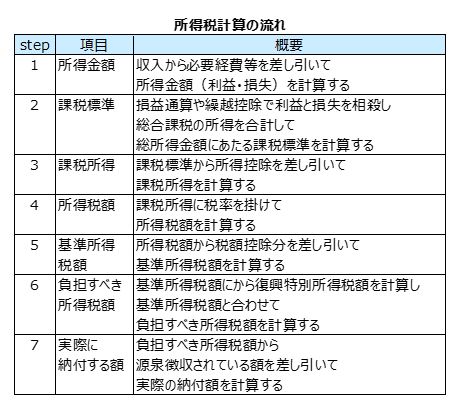

step1 所得(利益、損失)を計算する

収入(売上)から、その収入を得るのに必要とした経費(必要経費)を差し引いて、所得(利益、損失)を計算します。

step2 課税標準(課税対象となる所得)を計算する

一部の所得(不動産所得、事業所得、譲渡所得、など)について利益と損失の相殺(損益通算)や繰越控除を行い、総合課税の所得を合計して、課税対象となる所得(課税標準)を計算します。

step3 課税所得(課税される所得)を計算する

課税標準(課税対象となる所得)から所得控除(課税されない額)を差し引いて、課税所得(課税される額)を計算します。

step4 所得税額を計算する

課税所得(課税される所得)に税率を掛けて、所得税額を計算します。

step5 基準所得税額を計算する

所得税額から、税額控除(税額からさらに差し引くことができるもの)を差し引いて、基準所得税額(復興特別所得税を含まない負担すべき所得税額)を計算します。

step6 負担すべき所得税額を計算する

基準所得税額に2.1%を掛けて復興特別所得税額を求め、基準所得税額と復興特別所得税額を合計して負担すべき所得税額を計算します。

step7 実際に納付する額を計算する

負担すべき所得税額からそれまでに天引き(源泉徴収)されている額を差し引いて、実際の納付額を計算します。

所得税を計算する流れを表にすると以下になります。

今回は、所得税を計算する流れ(全体像)をまとめました。次回から、収入が給与のみの場合を例にして、各stepの詳細についてまとめていきます。