所得税の求め方 – 所得控除と課税所得の求め方

こんにちは。

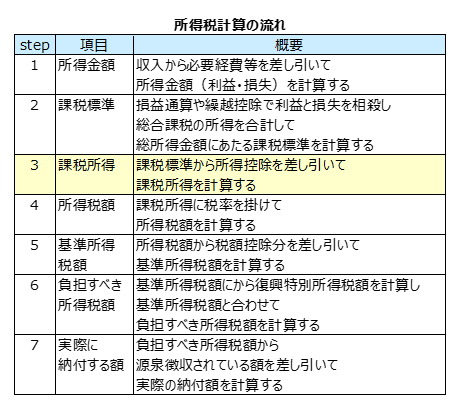

収入が給与のみの場合を例に、所得税を計算する各stepの概要についてまとめています。前回は、給与所得の課税標準(総所得金額)の求め方についてまとめました。今回は、所得控除と課税所得の求め方についてまとめます。

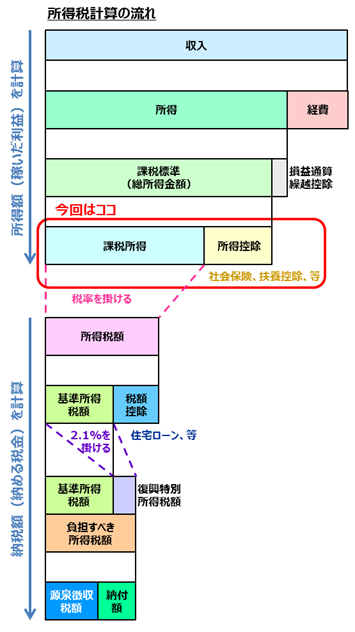

所得税は所得金額に税率を掛けて決まるので、税率を掛ける所得金額(課税所得)が小さいほど税金も少なくなります。step3では、課税標準(総所得金額)から、条件を満たす項目(所得控除額)を差し引いて、課税所得(税率を掛ける所得)を計算します。

所得税は所得に税率を掛けて決めるので、税率を掛ける所得(課税所得)が少ない方が、所得税が少なくなります。

会社員の個人的な経済事情に応じて課税所得を少なくするのが所得控除です。

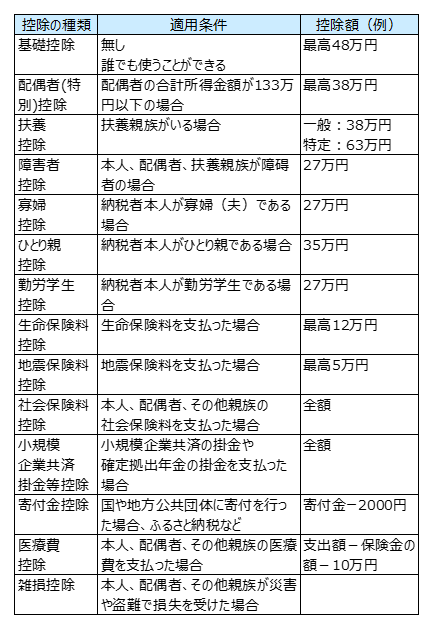

所得控除は、全部で(配偶者控除と配偶者特別控除を合わせて1種類として)14種類あります。

収入が給与のみの場合、所得控除は基本的に年末調整で対応できるのですが、医療費控除、雑損控除、寄付金控除の3種類については確定申告が必要です。

14種類の所得控除の概要を見ていきます。

1.基礎控除

・適用条件

ありません。誰でも使うことができます。

・控除額

納税者本人の合計所得金額によります。

控除額をグラフで示します。横軸が、収入ではなく所得(=収入―経費)であることに注意してください。

合計所得金額が2400万円以下の会社員の基礎控除額は48万円です。

・適用条件

下記条件をすべて満たすこと

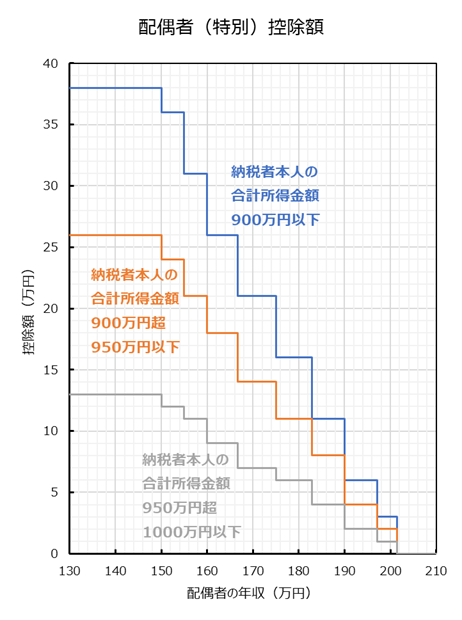

① 12月31日の現況で、納税者本人と生計を一にする配偶者であること

② 配偶者の合計所得金額が133万円以下(収入が103万円以下)

③ 納税者本人の合計所得金額が1000万円以下

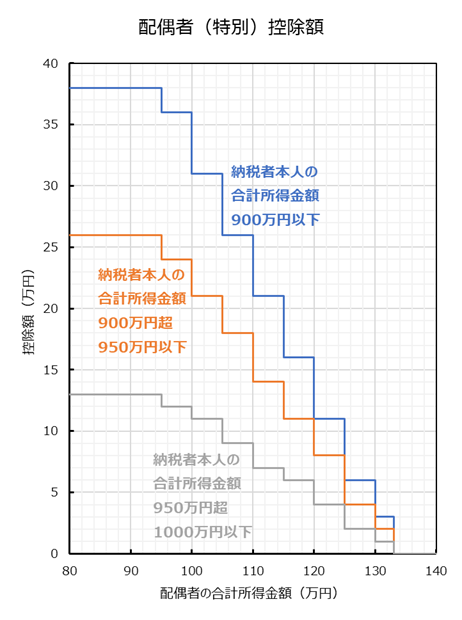

・控除額

納税者本人の合計所得金額と、配偶者の合計所得金額によります。

控除額をグラフで示します。横軸・縦軸とも、収入ではなく所得(=収入―経費)であることに注意してください。

横軸を配偶者の年収にすると、下のグラフになります。

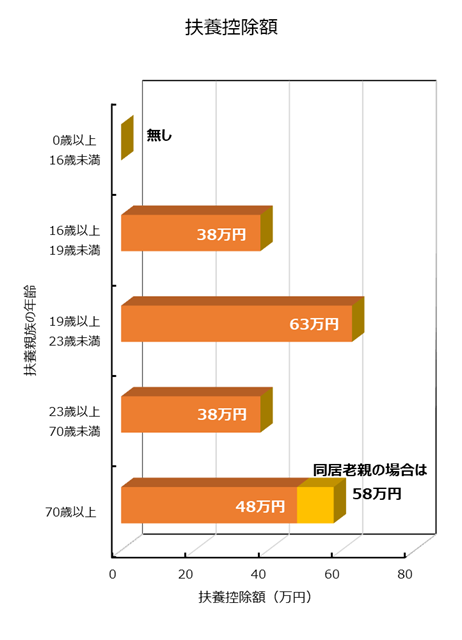

3.扶養控除

・適用条件

下記条件をすべて満たすこと

① 12月31日の現況で、納税者本人と生計を一にする配偶者以外の親族であること

② その親族の合計所得金額が48万円以下

・控除額

その年12月31日における扶養親族の年齢によります。

控除額をグラフで示します。

4.障害者控除

・適用条件

納税者本人、同一生計の配偶者または扶養親族等が障害者

・控除額

一般障害者 27万円

特別障害者(障害等級1級、2級) 40万円

同居特別障害者 75万円

5.寡婦控除

・適用条件

下記条件をすべて満たすこと

① 合計所得金額が500万円以下

② 次のいずれかに該当

夫と死別後再婚していない

夫と離婚が再婚しておらず、扶養親族を有する

・控除額

27万円

6.ひとり親控除

・適用条件

下記条件をすべて満たすこと

① 合計所得金額が500万円以下

② 次のすべてに該当

現在結婚していない

総所得金額が48万円以下の子がある

・控除額

35万円

7.勤労学生控除

・適用条件

下記条件をすべて満たすこと

① 本人が勤労学生

② 合計所得金額が75万円以下

・控除額

27万円

8.生命保険料控除

・適用条件

生命保険料を支払った場合

・控除額

一般の生命保険 最高4万円

個人年金保険 最高4万円

介護医療保険 最高4万円

9.地震保険料控除

・適用条件

地震保険料を支払った場合

・控除額

地震保険料量の全額(最高5万円)

10.社会保険料控除

・適用条件

納税者本人または生計を一にする配偶者、その他の親族にかかる社会保険料(健康保険、介護保険、厚生年金保険、雇用保険)を支払った場合

※ 例えば、子の国民年金を支払った場合、全額所得控除できます。

・控除額

全額

11.小規模企業共済掛金等控除

・適用条件

※ 企業型確定拠出年金(DC)は、マッチング拠出している場合も含めて会社が手続きをします。

・控除額

全額

12.寄付金控除

・適用条件

ふるさと納税を行った場合

・控除額

寄附金-2000円

・申告方法

年末調整では控除されません。確定申告するか、ワンストップ特例制度を利用しなければなりません。ワンストップ特例制度を利用した場合は、住民税から控除されます。

13.医療費控除

・適用条件

納税者本人または生計を一にする配偶者、その他の親族の医療費を支払った場合

・控除額

支出した医療費の額 - 健康保険や生命保険などからの給付金 - 10万円

・申告方法

年末調整では控除されません。確定申告時に医療費控除の明細書を添付する必要があります。

14.雑損控除

・適用条件

納税者本人または生計を一にする配偶者、その他の親族が保有する住宅、家財、現金等について、災害や盗難等によって損失が生じた場合

・控除額

以下のうち、多い額

① 損失額 -(課税標準(総所得金額)× 10%)

② 災害関連支出 - 5万円

・申告方法

年末調整では控除されません。確定申告する必要があります。

課税所得の計算

Step2で求めた課税標準(総所得金額)から、上記所得控除を差し引いて、課税所得を求めます。

今回は、所得控除と、課税所得の求め方についてまとめました。次回は、所得税額の求め方についてまとめます。