財務関数の使い方 - 複利計算に関する関数まとめ

こんにちは。

「元金均等返済」の「期末支払」についてまとめた際、「元金均等返済」に関するエクセルの財務関数は無いと記したのですが、間違っていたので訂正します。「元金均等返済」の「期末支払」の場合に、返済額における利息分を求める関数ISPMTが用意されています。

今回は、ISPMT関数も含めて、ローン返済計画や老後資金の取り崩し計画の立案など、複利計算に関するエクセルの関数をまとめます。

今回まとめる財務関数の使い道

複利計算に関するエクセルの関数は、例えば、以下の計画立案に使うことができます。

- つみたて投資

- 老後資金の取り崩し

- ローン返済

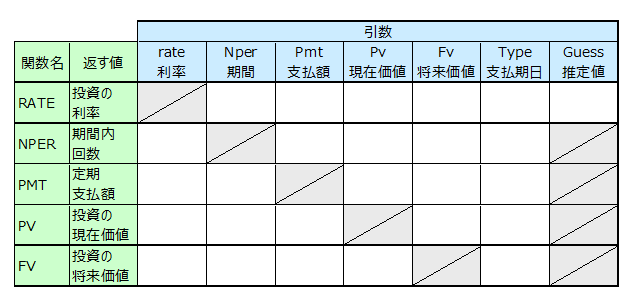

複利計算に関する基本の関数

下記5つが、複利計算に関する基本の関数になります。

① RATE(RATE:利率)

一定期間の複利運用に対する利率

② NPER(Number of PERiods:期間の回数)

複利運用に必要な期間

③ PMT(PayMenT:支払)

つみたて投資のつみたて額、元利均等返済の支払額、資産の取崩し額、など

④ PV(Present Value:現在価値)

複利によるローンまたは投資の現在価値

⑤ FV(Future Value:将来価値)

複利によるローンまたは投資の将来価値

各関数の引数を表にまとめます。

表の列タイトルと行タイトルを見比べれば一目瞭然ですが、これら5つの関数はセットになっていて、利率、期間、支払額、現在価値、将来価値、のどれかを求めることができます。

これらの関数を使う際のポイントを列挙します。

利率と期間

利率と期間は、時間単位を合わせます。例えば、利率が年利(年単位)の場合は、期間も年単位にします。逆に、期間が月単位の場合は、利率も月単位に換算します。

一般に、利率は年利(年単位)で表すことが多く、つみたてや返済は月単位の場合が多いと思います。年単位の利率を月単位の利率に変換するには、次にまとめるRRI関数を使います。例えば、年利6%は1年で100円が106円になる利率という事なので、月単位の利率は12ヶ月で100円が106円になる利率という事です。

月単位の利率 = RRI(12,100,106) = 0.487%

支払額と現在価値

支払額と現在価値は、手持ちのお金が増える場合はプラス、手持ちのお金が減る場合はマイナスと考えます。

プラスと考える例

投資していた資産(株式、債券、定期預金、等)を現金化する

お金を借りる(住宅ローン、カードローン、等)

マイナスと考える例

株式や債券に投資した、定期預金に貯金した

借金を返済した

将来価値

将来価値は、投資していた資産は将来すべて現金化する、借金は将来すべて返済する、という前提で、最終的に手持ちのお金が増える場合はプラス、最終的に手持ちのお金が減る場合はマイナスと考えます。

プラスと考える例

投資した資産がある ⇒ 将来現金化すると、手持ちのお金が増える

マイナスと考える例

借金がある ⇒ 将来返済すると、手持ちのお金が減る

支払期日

期末支払いか期首支払いかを選択します。期末支払いとは、その期の利息が付いた後に支払い(つみたて、取崩し、返済)を行うという事です。期首支払いとは、その期の支払い(つみたて、取崩し、返済)を行った後に利息が付くという事です。

複利運用における利率や期間を求める関数

下記2つは、複利運用の利率や必要期間を求める関数です。

⑥ RRI(Relevant Rate of Interest:関連金利)

現在価値が将来価値に達するための利率

⑦ PDURATION(Period DURATION:投資期間)

現在価値が将来価値に達するまでの投資期間

各関数の引数を表にまとめます。

これらの関数を使う際のポイントを列挙します。

利率と期間

利率と期間は、時間単位が合致した値が返ります。例えば、RRI関数で期間を月単位で指定すると、月単位の利率が返ります。PDURATION関数で年単位の利率を指定すると、年単位の期間が返ります。

現在価値と将来価値

先に説明した5つの基本関数とは異なり、現在の100円が複利で将来106円になる、とか、現在の-100円が複利で将来-120円になる、というように、現在価値と将来価値の符号(プラスかマイナスか)を同じにします。

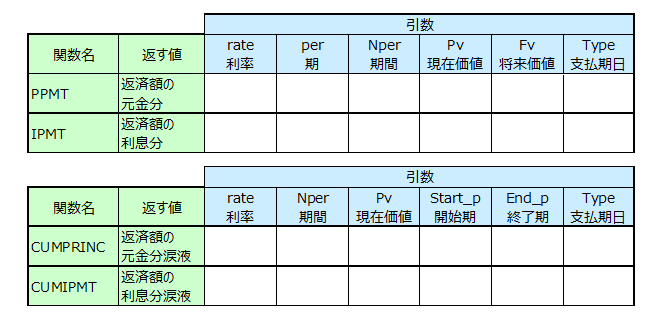

元利均等返済の元金分や利息分を求める関数

下記4つは、元利均等返済において、返済額の元金分や金利分を求める関数です。

⑧ PPMT(Pincipal PayMenT:元金支払額)

元利均等返済における指定した期の支払額の元金分

⑨ IPMT(Interest PayMenT:金利支払額)

元利均等返済における指定した期の支払額の金利分

⑩ CUMPRINC(CUMulative PRINCipal:累計元金)

元利均等返済における指定した期間の支払額の元金分の累計

⑪ CUMIPMT(CUMulative Interest PayMenT:累計金利)

元利均等返済における指定した期間の支払額の金利分の累計

各関数の引数を表にまとめます。

これらの関数を使う際のポイントは、複利計算に関する基本の5つの関数と同様です。

利率と期間

利率と期間は、時間単位を合わせます。例えば、利率が年利(年単位)の場合は、期間も年単位にします。逆に、期間が月単位の場合は、利率も月単位に換算します。

現在価値

現在価値は、手持ちのお金が増える場合はプラス、手持ちのお金が減る場合はマイナスと考えます。

将来価値

将来価値は、投資していた資産は将来すべて現金化する、借金は将来すべて返済する、という前提で、最終的に手持ちのお金が増える場合はプラス、最終的に手持ちのお金が減る場合はマイナスと考えます。

支払期日

期末支払いか期首支払いかを選択します。期末支払いとは、その期の利息が付いた後に支払い(つみたて、取崩し、返済)を行うという事です。期首支払いとは、その期の支払い(つみたて、取崩し、返済)を行った後に利息が付くという事です。

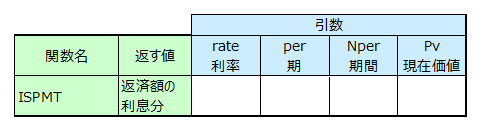

元金均等返済の元金分を求める関数

エクセルには元金均等返済において、返済額の金利分を求める関数が用意されています。

⑫ ISPMT(InteresSt PayMenT:金利支払額)

元金均等返済における指定した期の支払額の金利分

引数は以下の通りです。

元利均等返済に関するPPMT関数やIPMT関数と比べて、引数が異なっています。これは、MS-DOS時代の代表的な表計算ソフトLotus 1-2-3との互換性を保つためです。

この関数を使う際のポイントを列挙します。

利率と期間

利率と期間は、時間単位を合わせます。例えば、利率が年利(年単位)の場合は、期間も年単位にします。逆に、期間が月単位の場合は、利率も月単位に換算します。

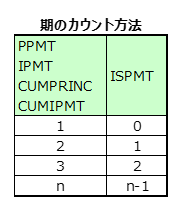

期

ISPMT関数は、1で始まる期間ではなく、ゼロで始まる期間としてカウントします。

まとめ

今回は、ローン返済計画や老後資金の取り崩し計画の立案など、複利計算に関するエクセルの関数を4つのグループに分けてまとめました。